私设会计账簿的,可以对单位处三千元以上五万元以下的罚款;对其直接负责的主管人员和其他直接责任人员,可以处二千元以上二万元以下的罚款。如构成犯罪的,将会依法追究刑事责任。

咨询热线 18926583487

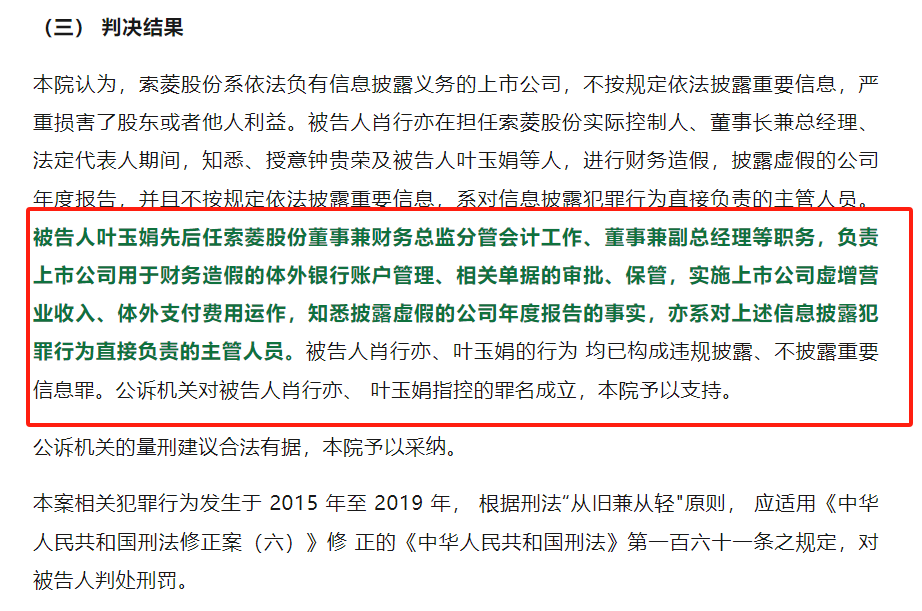

又一起财务造假大案,上市公司三年虚增收入8亿,虚增利润8.5亿!,证监会严厉处罚,处罚金额十分巨大。 近期,深圳市索菱实业股份有限公司因涉嫌财务造假而引发社会关注。 据广东省深圳市人民检察院指控,时任公司……

18926583487 立即咨询发布时间:2023-10-09 热度:422,190

近期,深圳市索菱实业股份有限公司因涉嫌财务造假而引发社会关注。

据广东省深圳市人民检察院指控,时任公司董事、财务总监、副总经理的被告人肖行亦与钟贵荣、叶玉娟等人合谋,以虚增营业收入、虚减支出的方式,进行财务造假,披露虚假的公司年度报告,并且不按规定依法披露重要信息。经过审理,法院最终对本案作出判决。

1、根据《会计法》第四十二条 量刑 规定:

私设会计账簿的,可以对单位处三千元以上五万元以下的罚款;对其直接负责的主管人员和其他直接责任人员,可以处二千元以上二万元以下的罚款。如构成犯罪的,将会依法追究刑事责任。

2、根据《税收征管法》第六十三条规定:

纳税人伪造、变造、隐匿、擅自销毁帐簿、记帐凭证,或者在帐簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

扣缴义务人采取前款所列手段,不缴或者少缴已扣、已收税款,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

3、根据《刑法》相关规定:

刑法只追究两种人的责任:直接负责人( 指使者 )以及直接责任人( 经办人 )。

对于公司法人来说,以下三种情况需要承担相应的责任:

1、是违法行为的 直接责任人 ;

2、指使或授意 财务总监、会计操作;

3、明知作假,而 未进行制止 。

关于《刑法》的量刑,主要涉及的是危害税收征管罪:

《刑法》第201条规定:“纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额百分之十以上的,处三年以下有期徒刑或者拘役,并处罚金;数额巨大并且占应纳税额百分之三十以上的,处三年以上七年以下有期徒刑,并处罚金。

《刑法》第205条规定:虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的,处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

您领衔提出的《关于简化税制严格征收管理促进经济发展的建议》收悉。经认真研究,现将有关情况答复如下: 一、现行税制情况 当前,税务部门承担组织实施税收及社会保险费、有关非税收入的征收管理等职责,形成“税……